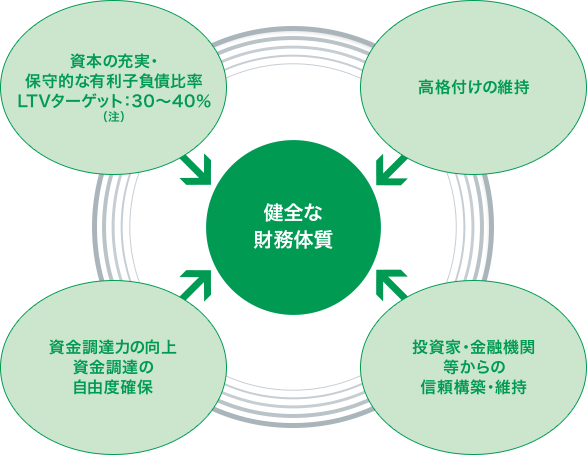

財務方針

健全な財務体質を保持することにより、中長期的な安定運用を目指します。

健全な財務体質の保持

| (注) | 有利子負債比率(LTV)(%)= 有利子負債 / 総資産×100 |

|---|

資金の調達

■投資口発行

借入金に対する返済資金及び新たな特定資産の取得資金等に充当するための資金調達を目的として、公募による新投資口を発行します。

■有利子負債

おもに不動産等への投資を目的として、金融機関から借入を行います。また、同様の目的で、投資法人債を発行します。

| 借入金 | 投資法人債 | |

|---|---|---|

| 使途 | 特定資産の取得資金、保有する不動産等関連資産に係る工事代金、債務の返済資金及び運転資金 | |

| 限度額 | あわせて1兆円 | |

| 借入先 | 適格機関投資家 | - |

| 担保 | 運用資産を担保として提供することがあります。 | |

資金調達の方針

■資金調達力の確保

低金利・長期・大ロットでの資金調達力確保を重要視し、経営の安定化を目指します。

■長期・固定化

金利上昇リスクに備えるため、有利子負債の長期・固定化を目指します。

■総資産有利子負債比率(LTV)

総資産有利子負債比率を原則として65%を超えない範囲で、より低い有利子負債比率を保つよう、30%台を目安に保守的な運用を目指します。詳しくは「よくわかる解説!」をご覧ください。

よくわかる解説!

JREは財務方針の1つとして、保守的な総資産有利子負債比率(LTV:巡航速度で30%台を目安)を掲げています。

LTVのターゲットはJ-REITによって異なります。LTVが0%に近いJ-REITもあれば、50%を超えるJ-REITもあります。LTVの違いは各J-REITの財務方針の違いであり、各J-REITの特徴の1つと考えられます。

但し、「LTVは何%がいい」という正解はありません。

それでは、LTVが低いか高いかによって、J-REITの運用にどのような影響があるのでしょうか。

LTVという数値の見方がわかると、J-REITの財務の内容が見えやすくなります。

J-REITは、投資資金の多くを借入や投資法人債発行により調達します。これは、無借金で投資するより借入を行ったほうが、投資した額に対する利回りが高くなる作用(=てこの原理)を利用するためです(レバレッジを効かせる、といいます)。

だからといって、ハイリターン(高い利回り)を狙いすぎるとリスクも高まります。借入金を増やし、LTVが高まると、見かけ上の利回りは高くなることがありますが、当然のことながら、リスクも高まるのです。

ここでは、取得価格100億円のビル購入(年間賃料収入3億円:賃貸利回り3%)を事例に、投資額に対する利回りの変化をグラフで見てみましょう。

なお、試算においては便宜的に賃貸経費は考慮していません。

年間賃料収入が3億円見込めるビル(取得価格100億円)に投資する場合

(3億円-支払金利)

(利益総額/自己資金額)

全て自己資金

70億円自己資金

30億円借金

50億円自己資金

50億円借金

30億円自己資金

70億円借金

今後の金利上昇に備えて、JREでは保守的なLTVの維持、有利子負債の長期・固定化、大ロット・低金利での資金調達力確保を重要視し、健全な財務体質を維持し、中長期的な安定成長を目指します。